Wróć do wyszukiwarki

e-Pomoc techniczna

Subiekt nexo – Szczegółowe omówienie raportu Podliczenie okresu – dokumenty

Ostatnia modyfikacja: 08.07.2024

Program: InsERT nexo, Subiekt nexo

Kategoria: Raporty, Zestawienia

Podstawowe informacje

Raport podsumowuje wartości oraz koszty magazynowe dokumentów handlowych (sprzedaży oraz zakupu), magazynowych (wydań oraz przyjęć) i zamówień w zadanym okresie i magazynie. Pozwala sprawdzić, z czego wynika zmiana wartości magazynu w zadanym okresie, wyliczając wartości magazynowe przyjęć oraz wydań oraz pozwala zweryfikować, czy wartości te są zgodne z wartościami na wystawionych dokumentach magazynowych. Udostępnia również możliwość podsumowania ogólnego zysku magazynowego.

Filtry

- Okres – pozwala wybrać okres, za który generowany jest raport.

- Magazyn – pozwala wybrać magazyn(y), dla których raport jest wyliczany.

- Pokaż pozycje zerowe – przy ustawieniu „Nie” raport będzie pokazywał tylko niezerowe podsumowania dokumentów. Przy ustawieniu „Tak” będzie pokazywał wszystkie podsumowania, nawet jeśli dla zadanych filtrów wyliczone wartości są zerowe.

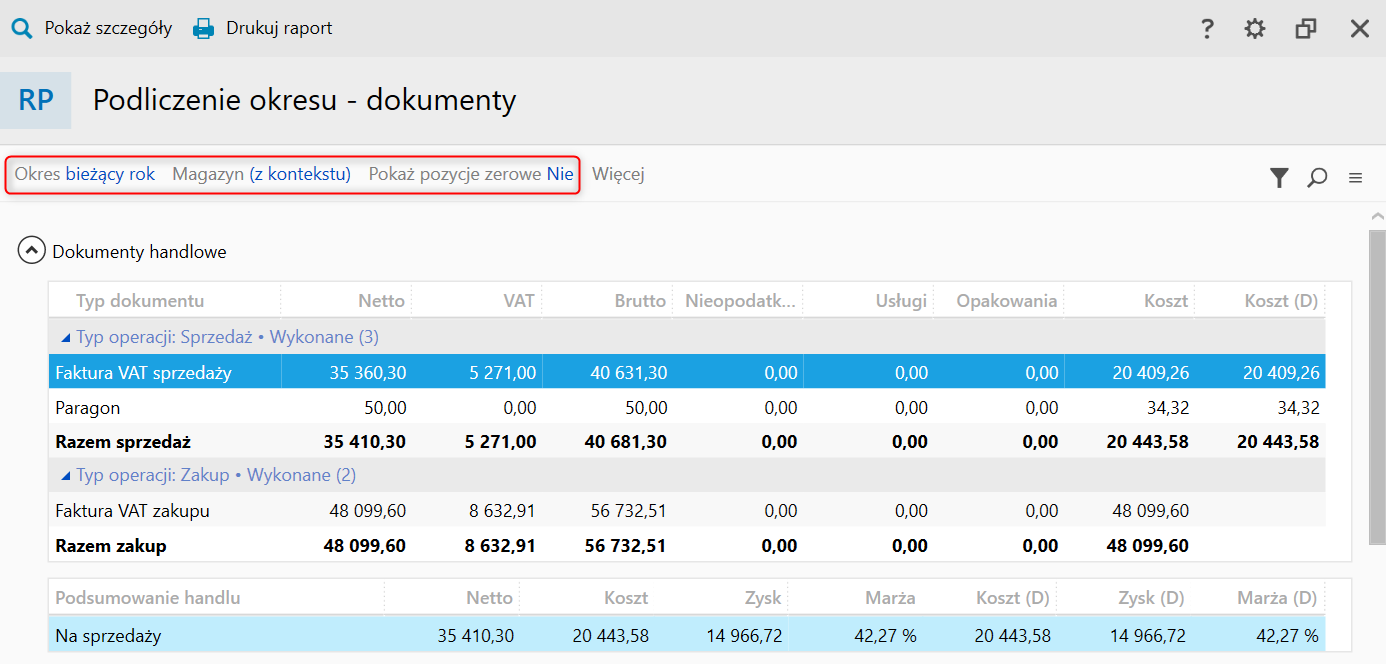

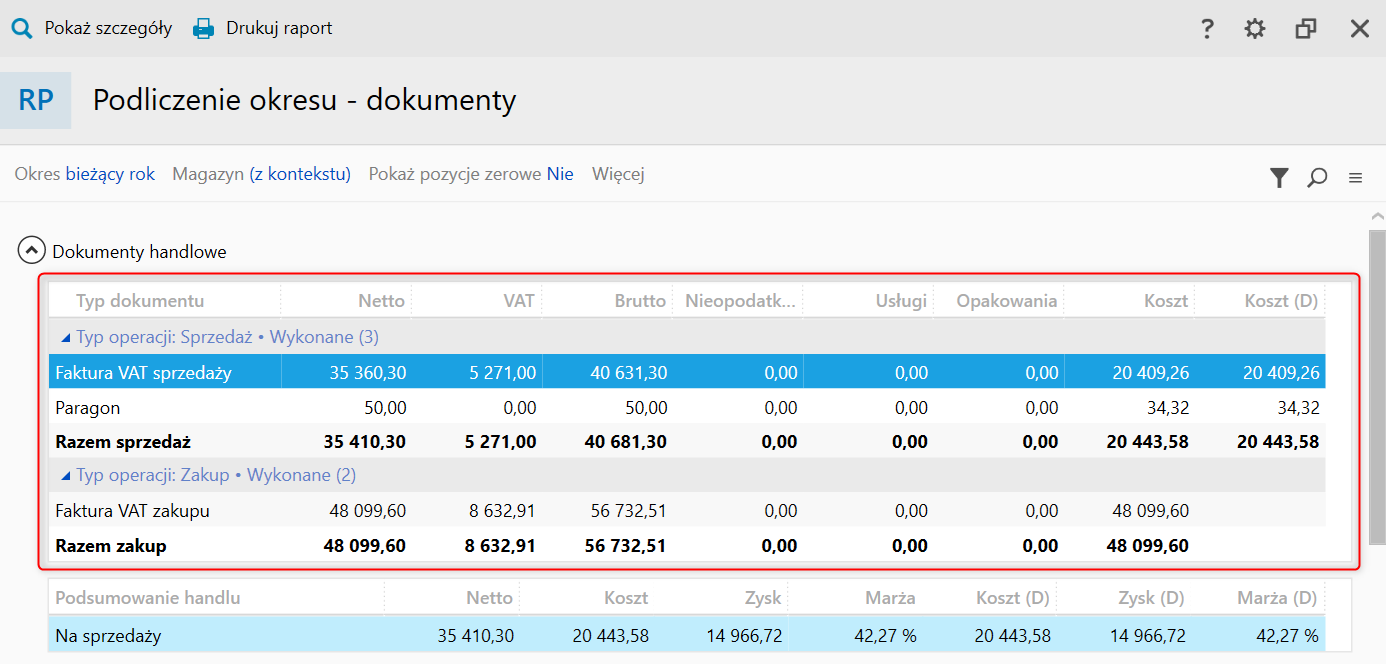

Dokumenty handlowe

Sekcja przedstawia podsumowanie wartości oraz kosztów magazynowych dokumentów handlowych (sprzedaży wraz z odbiorami sprzedaży fiskalnej oraz zakupu) w podziale na typy dokumentów oraz ich korekty. Dane w sekcji są grupowane wg skutku magazynowego (osobno prezentowane są wartości z dokumentów ze skutkiem magazynowym, rezerwacją i bez skutku magazynowego). Dla każdego wiersza sekcji dostępny jest widok ze szczegółami (operacja „Pokaż szczegóły” w menu kontekstowym, skrót klawiszowy (Ctrl+Shift+F3), który wyświetla widok z dokumentami, z których wynikają dane wartości w wierszu.

Wartości w sekcji są wyliczane na podstawie danych z pozycji dokumentów, co może powodować rozbieżności pomiędzy raportem a np. podsumowaniami w widokach poszczególnych dokumentów:

Przykład 1 – faktura sprzedaży z dwiema pozycjami, z których jedna wydaje towar z magazynu A, a druga z magazynu B. W przypadku wykonania raportu dla magazynu A uwzględniona zostanie tylko pierwsza pozycja faktury, zaś widok faktur sprzedaży w module sprzedaży będzie pokazywał wartości wyliczone na podstawie obu pozycji.

Przykład 2 – faktura zakupu z ręcznie zmodyfikowaną tabelą VAT na raporcie zostanie uwzględniona wg wartości pozycji, które są niezmodyfikowane, zaś wartości w widoku faktur zakupu w module zakupu będą pokazywały wartości zmodyfikowane.

Kolumny w sekcji prezentują następujące dane:

- Typ dokumentu – nazwa typu dokumentu, którego wartości dany wiersz podsumowuje (np. Faktura VAT sprzedaży).

- Netto – wartość netto pozycji danego typu dokumentu. Uwzględnia tylko pozycje towarów, kompletów, usług oraz dodatków promocyjnych. Nie są uwzględniane materiały, opakowania zwrotne, gratisy promocyjne oraz opłaty dodatkowe nieopodatkowane.

- VAT – wartość VAT pozycji danego typu dokumentu (uwzględniane są pozycje tak jak przy wartości netto).

- Brutto – wartość brutto pozycji danego typu dokumentu (uwzględniane są pozycje tak jak przy wartości netto).

- Nieopodatkowane – wartości pozycji ze stawką nieopodatkowaną (uwzględniane są pozycje tak jak przy wartości netto).

- Usługi – wartości netto pozycji usług kartotekowych oraz jednorazowych niebędących gratisami promocyjnymi.

- Opakowania – wartości netto opakowań zwrotnych wydanych oraz przyjętych.

- Koszt – wartość kosztu magazynowego pozycji towarów, kompletów, dodatków i gratisów promocyjnych oraz materiałów wyliczonego w momencie ostatniej edycji dokumentu.

- Koszt (D) – wartość kosztu tych samych pozycji co w kolumnie Koszt, ale uwzględniając koszty magazynowe powiązanych rozchodów wewnętrznych (i ich korekt).

- Zysk – różnica wartości z kolumn Netto oraz Koszt.

- Zysk (D) – różnica wartości z kolumn Netto oraz Koszt (D).

- Marża – procentowa wartość marży wyliczona na podstawie wartości z kolumny Zysk oraz Netto.

- Marża (D) – procentowa wartość marży wyliczona na podstawie wartości z kolumny Zysk (D) oraz Netto.

- Opłaty dodatkowe – wartości netto opłat dodatkowych nieopodatkowanych.

Wartości w sekcji są prezentowane w walucie PLN. Dla dokumentów wystawionych w walucie obcej kwoty są przeliczone na PLN po kursie waluty dla dokumentu (z wyjątkiem kolumny VAT, dla której wartość jest przeliczona po kursie dla VAT). Dla faktur sprzedaży zaliczkowych cząstkowych koszt magazynowy jest wyliczany na podstawie kosztów magazynowych powiązanych wydań zewnętrznych. Koszt magazynowy uwzględnia tylko wartości wynikające z ruchu magazynowego (np. dla korekt faktur zakupu prezentowany jest tylko koszt pozycji korygujących ilość)

.

W sekcji mogą wystąpić również wiersze niebędące podsumowaniem wartości dla konkretnego typu dokumentu:

- Razem sprzedaż – wyróżniony wiersz prezentujący podsumowanie wszystkich wierszy dotyczących sprzedaży (oprócz faktur detalicznych).

- Razem zakup – wyróżniony wiersz prezentujący podsumowanie wszystkich wierszy dotyczących zakupu.

- Korekta kosztu sprzedaży – różnica pomiędzy kosztem magazynowym dokumentów sprzedaży wyliczonym w momencie wystawienia dokumentu a rzeczywistym kosztem magazynowym wynikającym z później wystawionych dokumentów (zbiorczych faktur zakupu, korekt wartościowych zakupu lub korekt kosztów dostawy). Wartość jest wyliczona wg algorytmu zastosowanego przy generowaniu dokumentu korekt kosztów handlowych. Prezentuje wyliczone wartości w kolumnach Koszt oraz Koszt (D), gdzie wyliczona jest korekta kosztów z uwzględnieniem korekt kosztów powiązanych rozchodów wewnętrznych i ich korekt.

- Korekta kosztu zwrotów – różnica pomiędzy kosztem magazynowym korekt faktur zakupu zwracających towar z innej dostawy niż korygowany dokument wyliczonym w momencie wystawienia dokumentu a rzeczywistym kosztem magazynowym tych zwrotów, wynikającym z później wystawionych dokumentów.

Przykład – dodano dwie faktury zakupu z tym samym towarem. Wystawiono fakturę sprzedaży wydającą towar z dostawy pochodzącej z pierwszej faktury zakupu. Następnie pierwsza faktura zakupu została skorygowana ilościowo do zera (zwrot całości) i ze względu na to, że dostawa ta została sprzedana w całości, to wydana została dostawa z drugiej faktury zakupu. Korekta wartościowa drugiej faktury zakupu spowoduje pojawienie się wartości w wierszu korekty kosztu zwrotów w raporcie.

- Korekty wartościowe faktur zakupu – podsumowuje zmianę kosztu wynikającą z korekt wartościowych faktur zakupu (korygujących cenę lub rabat).

- Korekta kosztu dostawy – podsumowuje wartości korekt kosztów dostawy (KKD) wystawionych w zadanym okresie w kolumnie Koszt.

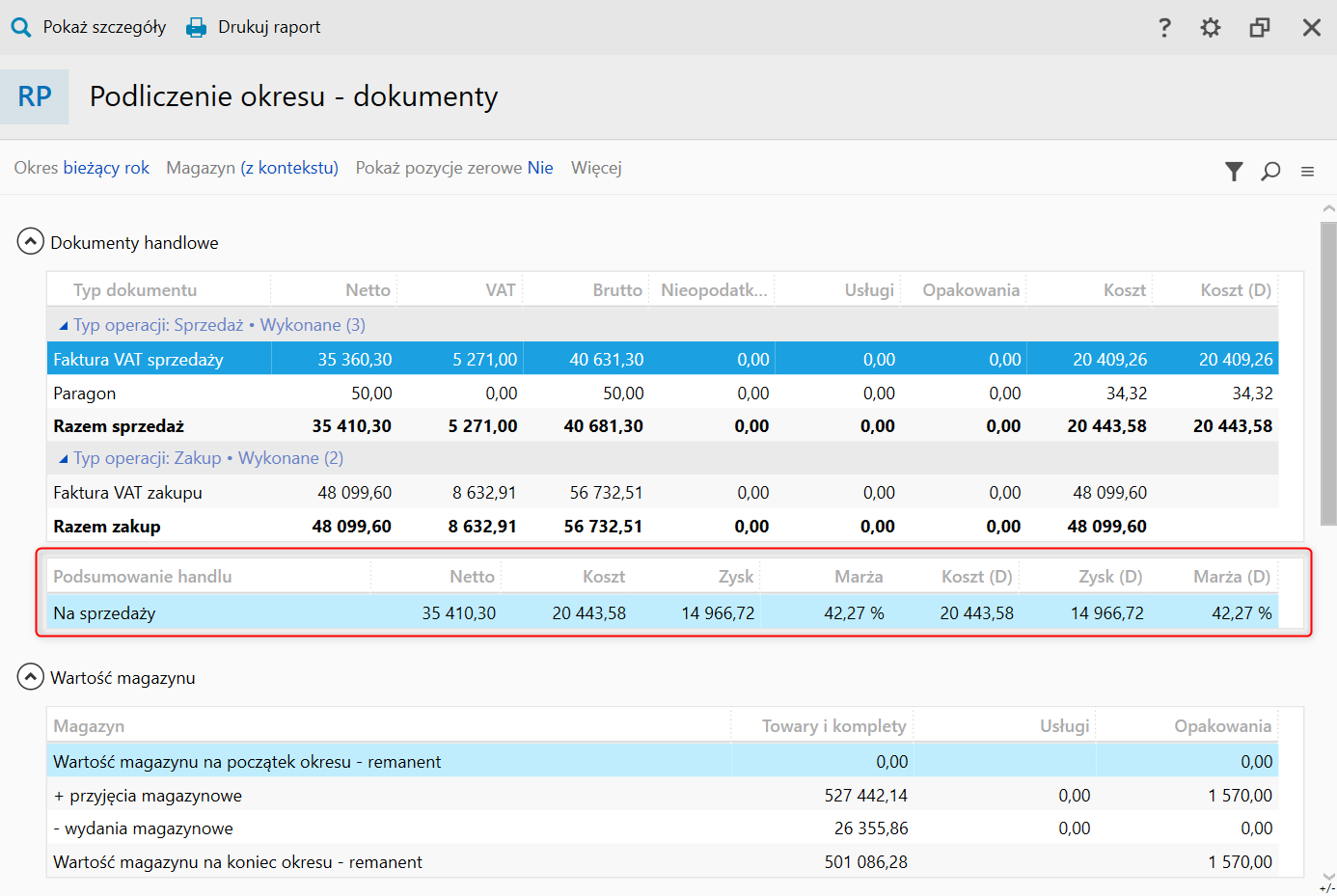

Podsumowanie handlu

Jest to tabela będąca częścią sekcji dokumentów handlowych zawierająca podsumowanie kosztów, zysków i marż z uwzględnieniem kosztów dodatkowych powiązanych rozchodów wewnętrznych oraz z uwzględnieniem korekty kosztów sprzedaży. W tabeli widoczne są następujące dane:

- Podsumowanie handlu – nazwa typu wiersza w tabeli.

- Netto – podsumowanie wartości netto z wiersza „Razem sprzedaż” sekcji dokumenty handlowe.

- Koszt – podsumowanie kosztu magazynowego sekcji dokumenty handlowe dla typu operacji „Sprzedaż”.

- Zysk – różnica wartości z kolumn Netto oraz Koszt.

- Marża – procentowa wartość marży wyliczona na podstawie wartości z kolumn Zysk oraz Netto.

- Koszt (D) – podsumowanie kosztu magazynowego sekcji dokumenty handlowe dla operacji typu „Sprzedaż”. Uwzględnienia koszty dodatkowe powiązanych rozchodów wewnętrznych oraz ich korekt.

- Zysk (D) – różnica wartości z kolumn Netto oraz Koszt (D).

- Marża (D) – procentowa wartość marży wyliczana na podstawie wartości z kolumn Zysk (D) oraz Netto.

Wiersz o nazwie typu „Na sprzedaży” uwzględnia tylko koszt magazynowy wyliczony w momencie wystawiania dokumentów. W przypadku gdy w zadanym okresie w sekcji dokumenty handlowe występuje wiersz „Korekta kosztu sprzedaży”, to w tabeli podsumowania handlu pojawia się dodatkowy element wyliczający te same wartości, ale z uwzględnieniem zmian kosztu magazynowego o nazwie „Na sprzedaży z uwzględnieniem zmian ceny nabycia towarów”.

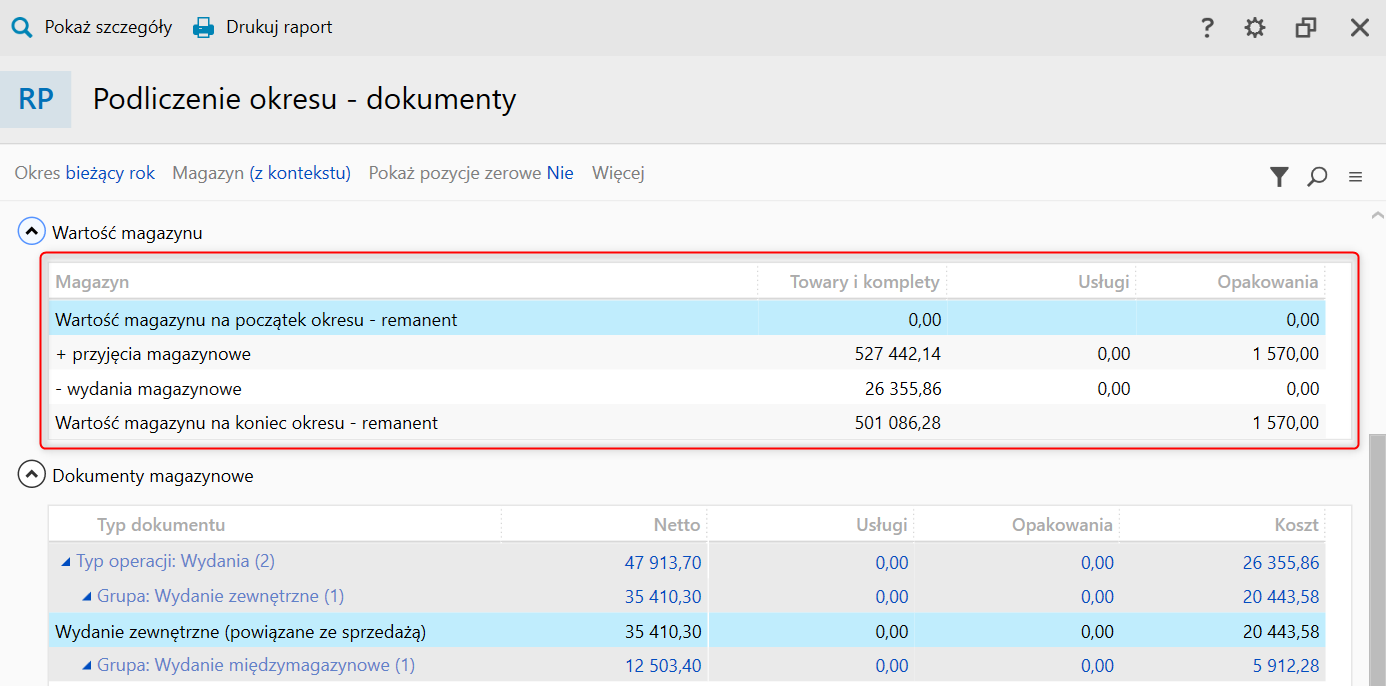

Wartość magazynu

Sekcja prezentuje, jak zmieniała się wartość magazynu w zadanym okresie. Wyliczana jest wartość magazynu na początek okresu, wartość przyjęć, wydań oraz wartość na koniec okresu. Dane te pozwalają zweryfikować poprawność podsumowania kosztów magazynowych dokumentów. Kolumny w sekcji prezentują następujące dane:

- Magazyn – nazwa typu wiersza.

- Towary i komplety – wartość magazynowa towarów i kompletów uwzględniająca również materiały, dodatki i gratisy promocyjne.

- Usługi – wartość netto usług.

- Opakowania – wartość magazynowa opakowań zwrotnych.

- Opłaty dodatkowe – wartość netto opłat dodatkowych nieopodatkowanych.

Tabela może zawierać następujące wiersze:

- Wartość magazynu na początek okresu – wartość magazynowa remanentu wyliczona na dzień poprzedzający początek zadanego okresu.

- + przyjęcia – rzeczywista wartość magazynowa przyjęć magazynowych oraz zwrotów do nich z uwzględnieniem korekt kosztów (faktury zakupu zbiorcze, korekty wartościowe zakupu i korekty kosztów dostaw).

- – wydania – rzeczywista wartość magazynowa wydań magazynowych oraz zwrotów do nich z uwzględnieniem korekt kosztów.

- + zwroty do nieistniejących wydań – rzeczywista wartość magazynowa zwrotów do nieistniejących wydań zewnętrznych (KWZ do nieistniejącego) z uwzględnieniem korekt kosztów.

- Wartość magazynu na koniec okresu – wartość magazynowa remanentu wyliczona na koniec zadanego okresu.

- Zaokrąglenia rozchodowe – rozbicie przyjęcia na wiele wydań – wartość magazynowa wynikająca z zaokrągleń przy wyliczaniu wartości magazynowej wydań. Wynika ona z niezgodności pomiędzy wartością magazynową na początek okresu, po dodaniu przyjęć i odjęciu wydań a wartością magazynową na koniec okresu.

Przykład – w kartotece dodany towar z jednostką podstawową szt. oraz jednostką zbiorczą 2pak (= 2 szt.). Przyjęcie jednego 2paku towaru z wartością netto 0,03 PLN. Wystawienie dwóch dokumentów sprzedaży z jedną pozycją towaru w ilości 1 szt. Wartość magazynowa przyjęcia jest równa wartości netto (0,03 PLN), jednakże na każdym dokumencie sprzedaży wartość magazynowa wydania jest zaokrąglana do 0,02 PLN. Zatem sumarycznie wartość magazynowa wydań wynosi 0,04 PLN, co jest wykazane w wierszu zaokrągleń rozchodowych.

- Różnice zaokrągleń – przyjęcia – kwota różnicy pomiędzy wierszem „+ przyjęcia” a podsumowaniem wartości magazynowej przyjęć w sekcji dokumentów magazynowych. Wynika z zaokrągleń zastosowanych przy wyliczaniu kosztów na dokumentach.

- Różnice zaokrągleń – wydania – kwota różnicy pomiędzy wierszem „- wydania” a podsumowaniem wartości magazynowej wydań w sekcji dokumentów magazynowych. Wynika z zaokrągleń zastosowanych przy wyliczaniu kosztów na dokumentach.

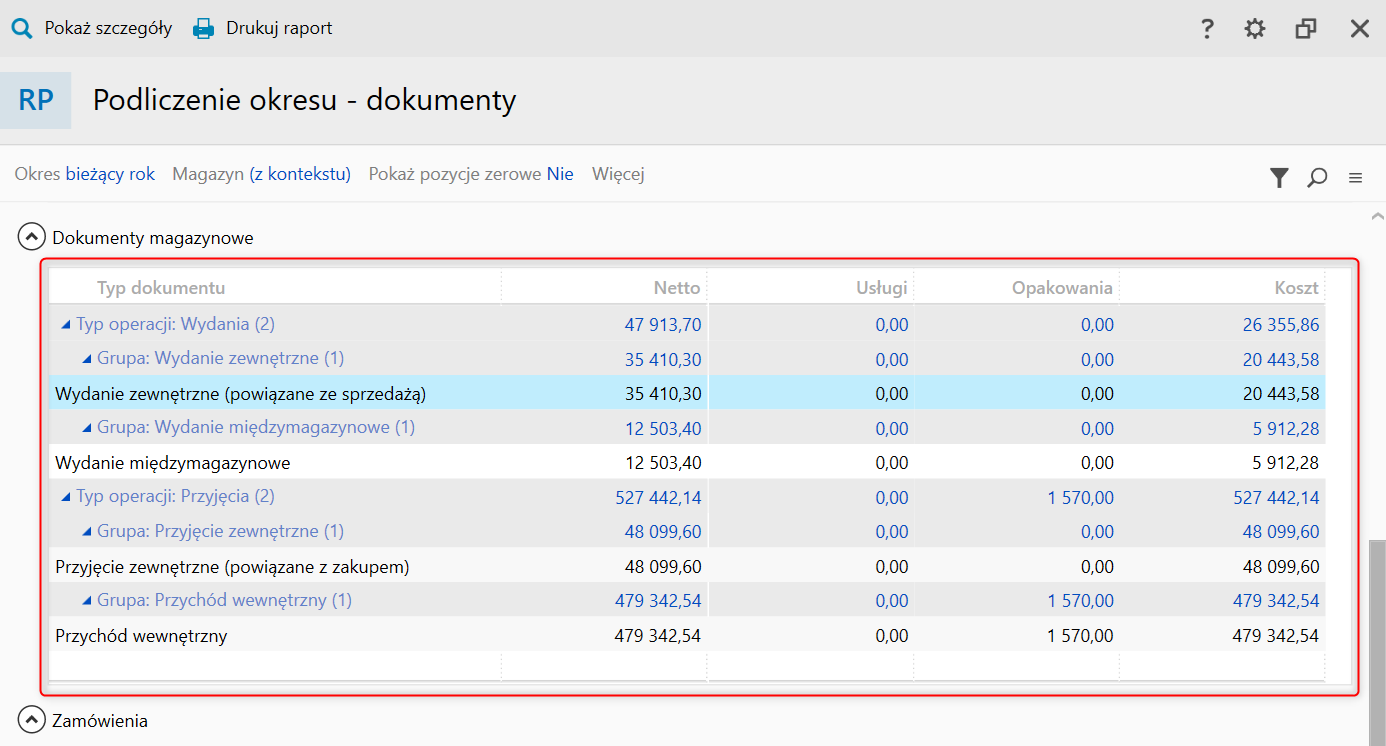

Dokumenty magazynowe

Sekcja prezentuje podsumowanie wartości oraz kosztów magazynowych dokumentów magazynowych (przyjęć oraz wydań) w podziale na typy dokumentów. Kwoty są wyliczane na podstawie pozycji dokumentów magazynowych ze skutkiem magazynowym (status wydany lub przyjęty towar). Wiersze w tabeli są grupowane wg typu operacji magazynowej (przyjęcie lub wydanie) oraz wg typu dokumentu (np. wydanie zewnętrzne, przychód wewnętrzny itp.) Dla każdego wiersza sekcji oraz nagłówka grupy wierszy dostępny jest widok ze szczegółami (operacja „Pokaż szczegóły” w menu kontekstowym, skrót klawiszowy (Ctrl+Shift+F3), który wyświetla widok z dokumentami, z których wynikają dane wartości w wierszu. Kolumny w sekcji wyświetlają następujące dane:

- Typ dokumentu – nazwa typu dokumentu, którego wartości dany wiersz podsumowuje (np. Przyjęcie zewnętrzne).

- Netto – wartość netto pozycji danego typu dokumentu. Uwzględnia tylko pozycje towarów, kompletów, usług oraz dodatków promocyjnych. Nie są uwzględniane pozycje materiałów, opakowań zwrotnych, gratisów promocyjnych oraz opłat dodatkowych nieopodatkowanych.

- Usługi – wartość netto pozycji usług kartotekowych oraz jednorazowych niebędących gratisami promocyjnymi danego typu dokumentu.

- Opakowania – koszt magazynowy pozycji opakowań zwrotnych danego typu dokumentu.

- Koszt – koszt magazynowy pozycji towarów, kompletów, dodatków promocyjnych oraz materiałów wynikający z ruchu magazynowego wykonywanego przez pozycje danego typu dokumentu. Nieuwzględniana jest korekta kosztu wynikająca z korekt wartościowych dokumentu korekty przyjęcia zewnętrznego.

- Opłaty dodatkowe – wartość netto pozycji opłat dodatkowych nieopodatkowanych danego typu dokumentu.

Wartości w sekcji są prezentowane w walucie PLN. Dla dokumentów wystawionych w walucie obcej kwoty są przeliczone na PLN po kursie waluty dla dokumentu. Wiersze w tabeli mogą zawierać wiersze z następującymi adnotacjami:

- Wydanie towaru – dotyczy korekt wydań zewnętrznych i oznacza wiersz podsumowujący pozycje korekt zwiększających ilość.

- Przyjęcie towaru – dotyczy korekt przyjęć zewnętrznych i oznacza wiersz podsumowujący pozycje korekt zwiększających ilość.

- Zwrot towaru – dotyczy korekt wydań zewnętrznych oraz korekt przyjęć zewnętrznych i oznacza wiersz podsumowujący pozycje korekt zmniejszających ilość.

- Wydania – dla korekt rozchodów wewnętrznych oznacza wiersz podsumowujący pozycje korekt zwiększających ilość, a dla korekt przychodów wewnętrznych oznacza wiersz podsumowujący pozycje korekt zmniejszających ilość.

- Przyjęcia – dotyczy korekt przychodów wewnętrznych i oznacza wiersz podsumowujący pozycje korekt zwiększających ilość.

- Zwroty – dotyczy korekt rozchodów wewnętrznych i oznacza wiersz podsumowujący pozycje korekt zmniejszających ilość.

- Do nieistniejącego – dotyczy korekt wydań i przyjęć zewnętrznych i oznacza wiersz podsumowujący pozycje korekt do nieistniejącego dokumentu.

- Powiązane ze sprzedażą – dotyczy wydań zewnętrznych oraz ich korekt i oznacza wiersz podsumowujący pozycje dokumentów magazynowych automatycznych oraz ręcznie wystawionych powiązanych z dokumentem sprzedaży (zafakturowanych).

- Powiązane z zakupem – dotyczy przyjęć zewnętrznych oraz ich korekt i oznacza wiersz podsumowujący pozycje dokumentów magazynowych automatycznych oraz ręcznie wystawionych powiązanych z dokumentem zakupu (zafakturowanych).

- Koszt dodatkowy – dotyczy rozchodów wewnętrznych oraz ich korekt i oznacza wiersz podsumowujący pozycje dokumentów magazynowych powiązanych z dokumentami sprzedaży jako dokument zwiększający koszt.

- Powiązany z produkcją – dotyczy przychodów wewnętrznych, rozchodów wewnętrznych oraz ich korekt i oznacza wiersz podsumowujący pozycje dokumentów magazynowych będących dokumentami automatycznymi do zleceń produkcyjnych montowania i rozmontowania.

- Inwentaryzacja – dotyczy przychodów wewnętrznych oraz rozchodów wewnętrznych i oznacza wiersz podsumowujący pozycje dokumentów magazynowych będących dokumentami automatycznymi do inwentaryzacji.

W sekcji mogą wystąpić również wiersze niebędące podsumowaniem wartości dla konkretnego typu dokumentu:

- Korekta kosztu wydań – różnica pomiędzy kosztem magazynowym dokumentów magazynowych wydań zewnętrznych, rozchodów wewnętrznych oraz ich korekt wyliczonym w momencie wystawienia dokumentu a rzeczywistym kosztem magazynowym, wynikającym z później wystawionych dokumentów (zbiorczych faktur zakupu, korekt wartościowych zakupu lub korekt kosztów dostawy). Wartość jest wyliczona wg algorytmu zastosowanego przy generowaniu dokumentu korekt kosztów magazynowych.

- Korekta kosztu przyjęć – faktury zakupu – wartość korekt kosztów wynikająca ze zmiany ceny podczas wystawiania zbiorczej faktury zakupu do przyjęć zewnętrznych.

- Korekta kosztu przyjęć – korekty faktur zakupu – wartość korekt kosztów wynikająca z korekt wartościowych faktur zakupu zmieniających cenę lub rabat.

- Korekta kosztu przyjęć – korekty przyjęć zewnętrznych – wartość korekt kosztów wynikająca z korekt wartościowych przyjęć zewnętrznych zmieniających cenę lub rabat.

- Korekta kosztu przyjęć – korekty przychodów wewnętrznych – wartość korekt kosztów wynikająca z korekt wartościowych przychodów wewnętrznych zmieniających cenę lub rabat.

- Korekty kosztu przyjęć – korekta kosztu dostawy – wartość korekt kosztów wynikająca z wystawionych dokumentów korekt kosztów dostawy.

- Korekty kosztu przyjęć – produkcja – wartość korekt kosztów wynikająca z korekt kosztów przyjęć składników kompletu, które miały wpływ na zmianę kosztu zmontowanego kompletu.

- Korekta kosztu przyjęć – inne – zmiany kosztów przyjęć nieujęte w poprzednich kategoriach.

- Korekta kosztu zwrotów – różnica pomiędzy kosztem magazynowym pozycji korekt przyjęć zewnętrznych oraz korekt przychodów wewnętrznych zmniejszających ilość (zwrotów do przyjęć) wyliczonym w momencie wystawienia dokumentu, a rzeczywistym kosztem magazynowym wynikającym z później wystawionych dokumentów.

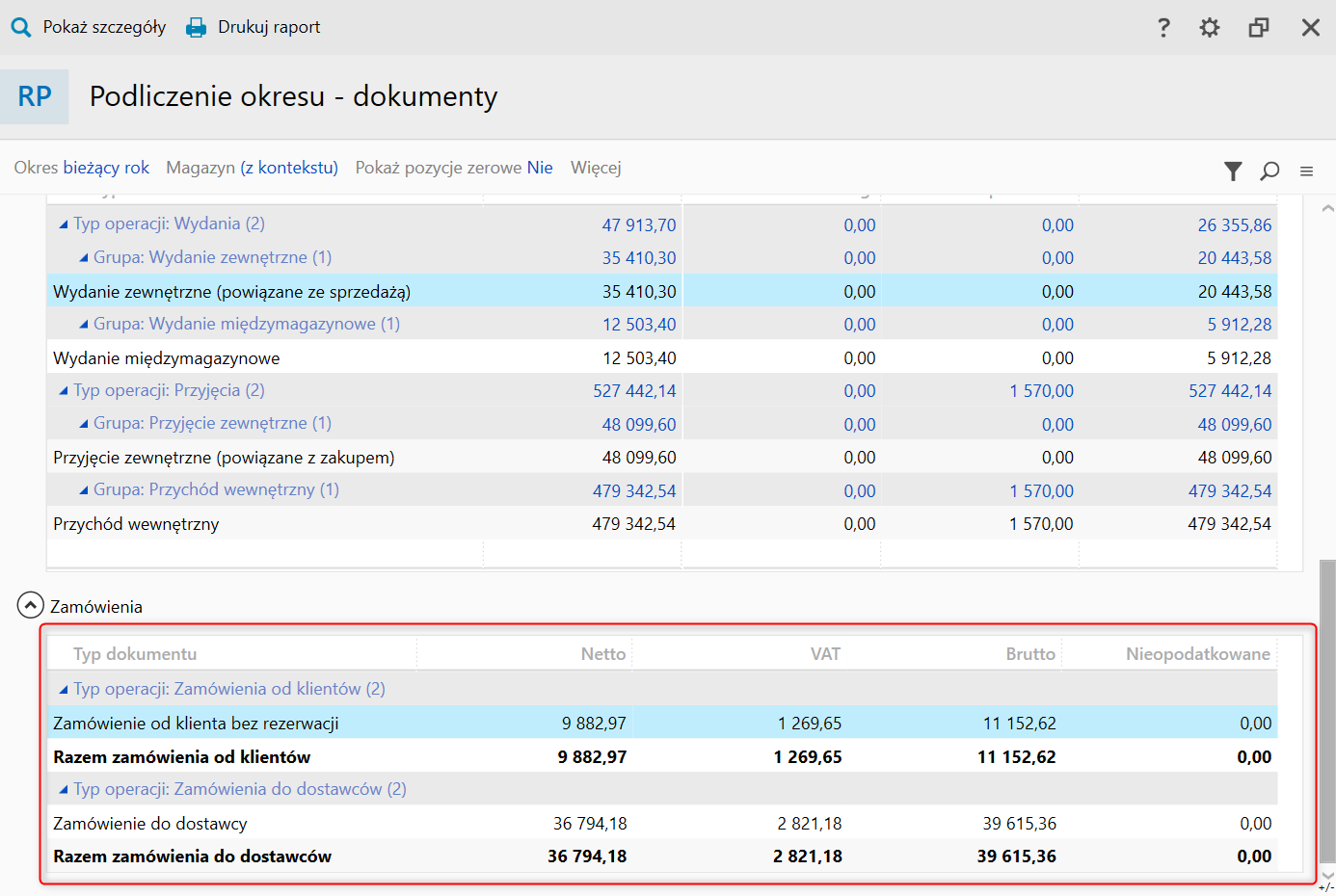

Zamówienia

Sekcja przedstawia podsumowanie zamówień od klientów oraz do dostawców wystawionych w zadanym okresie w podziale na typy dokumentów. Dane są grupowane według statusu dokumentu, uwzględniając zamówienia niezrealizowane, zarezerwowane oraz zrealizowane.

Wartości w sekcji są wyliczane na podstawie danych z pozycji dokumentów, co może powodować rozbieżności pomiędzy raportem a np. podsumowaniami w widokach poszczególnych dokumentów:

Przykład – zamówienie od klienta z dwiema pozycjami, z których jedna zamawia towar z magazynu A, a druga z magazynu B. W przypadku wykonania raportu dla magazynu A uwzględniona zostanie tylko pierwsza pozycja faktury, zaś widok zamówień bieżących w module zamówień będzie pokazywał wartości wyliczone na podstawie obu pozycji.

Kolumny w sekcji wyświetlają następujące dane:

- Netto – wartość netto pozycji danego typu dokumentu. Uwzględniane są tylko pozycje towarów, kompletów, dodatków promocyjnych oraz usług kartotekowych i jednorazowych. Nieuwzględniane są pozycje opakowań zwrotnych, gratisów promocyjnych, materiałów oraz opłat dodatkowych nieopodatkowanych.

- VAT – wartość VAT pozycji danego typu dokumentu (uwzględniane są pozycje tak jak przy wartości netto).

- Brutto – wartość brutto pozycji danego typu dokumentu (uwzględniane są pozycje tak jak przy wartości netto).

- Nieopodatkowane – wartość pozycji w stawce nieopodatkowanej (nieop.) danego typu dokumentu (uwzględniane są pozycje tak jak przy wartości netto).

- Opłaty dodatkowe – wartość pozycji opłat dodatkowych nieopodatkowanych danego typu dokumentu.