e-Pomoc techniczna

Rachmistrz i Rewizor GT – Uwzględnianie odpisów amortyzacyjnych środków trwałych sprzedanych w 2022 roku w wyznaczaniu podstawy ubezpieczenia zdrowotnego

Program: InsERT GT, Rachmistrz GT, Rewizor GT

Kategoria: Deklaracje ZUS, Deklaracje skarbowe i JPK, Środki trwałe

Od wersji 1.72 systemu InsERT GT dodano możliwość uwzględniania odpisów amortyzacyjnych środków trwałych sprzedanych w 2022 roku w wyznaczaniu podstawy ubezpieczenia zdrowotnego. Aby było to możliwe, w programie powinny istnieć naliczone (dla sprzedawanego ŚT) amortyzacje sprzed 2022 roku oraz w 2022 roku został wystawiony dokument sprzedaży środka trwałego (moduł Operacje na środkach trwałych) z odpowiednio zaznaczoną opcją. Aby uwzględnić odpisy amortyzacyjne środków trwałych sprzedanych w 2022 roku w wyznaczaniu podstawy ubezpieczenia zdrowotnego, należy:

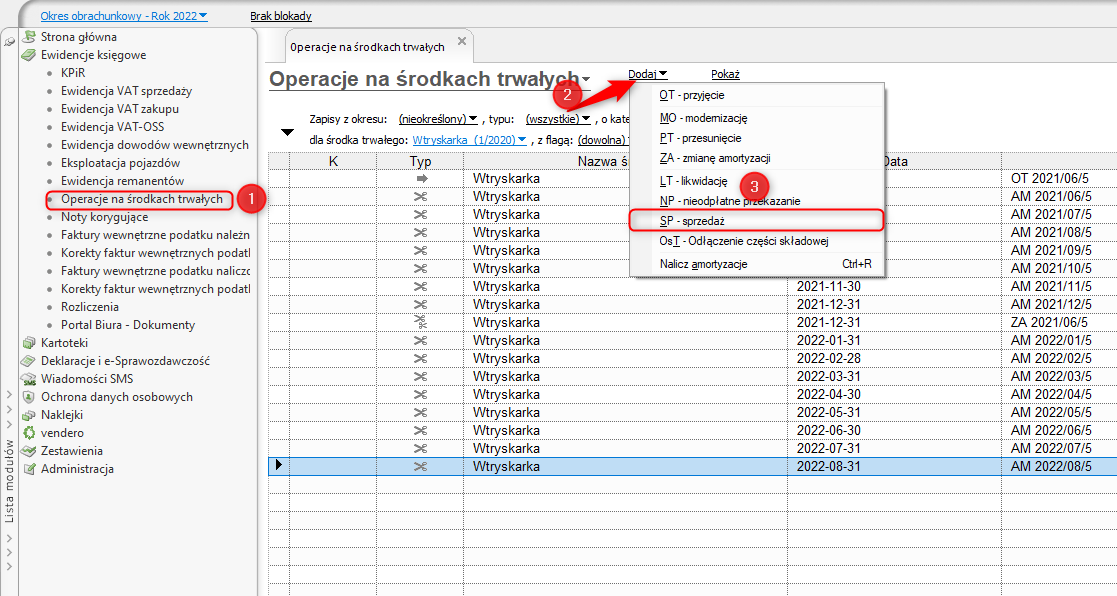

1. Przejść do modułu Ewidencje księgowe – Operacje na środkach trwałych, a następnie z menu Dodaj wybrać operację SP – sprzedaż.

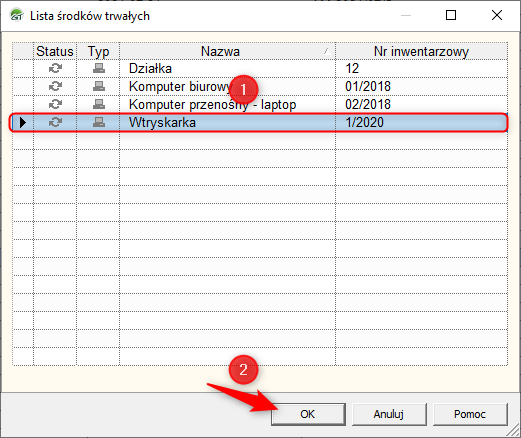

2. Z listy środków trwałych wybrać środek i zatwierdzić przyciskiem OK.

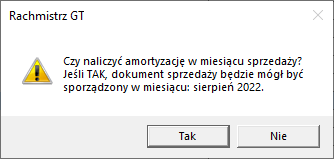

3. Wybrać Tak lub Nie według własnych preferencji.

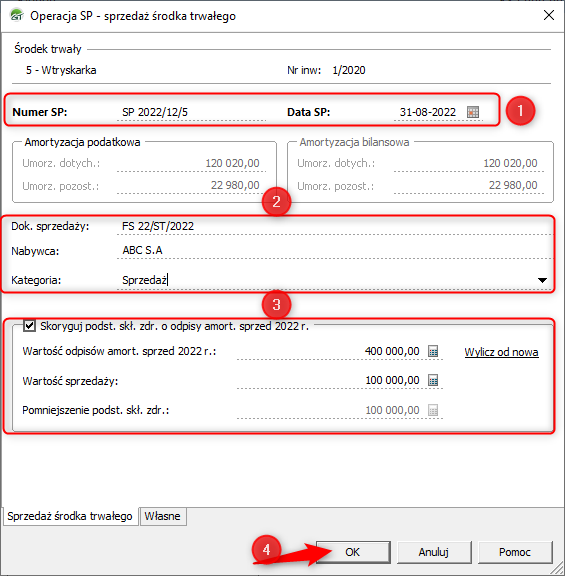

4. W operacji sprzedaży wprowadzić Datę SP (data sprzedaży), numer dokumentu sprzedaży oraz nabywcę. Następnie zaznaczyć checkbox Skoryguj podst. skł. zdr. o odpisy amort. sprzed 2022 roku. Uzupełnić Wartość odpisów amort. przed 2022 (jeżeli amortyzacje dla tego środka za rok 2022 były wyliczane w programie, wartość podpowie się automatycznie, użytkownik ma możliwość uzupełnienia kwoty ręcznie) oraz wartość sprzedaży. Zapisać zmiany klikając przycisk OK.

Uwaga! Jeżeli środek trwały zostanie sprzedany za mniejszą kwotę, niż wynosi wartość odpisów – podstawa składki zdrowotnej zostanie pomniejszona jedynie o wartość sprzedaży. Jeżeli natomiast wartość sprzedaży przewyższy wartość odpisów sprzed 2022 roku, to program pomniejszy podstawę zdrowotnego o pełną wartość odpisów.

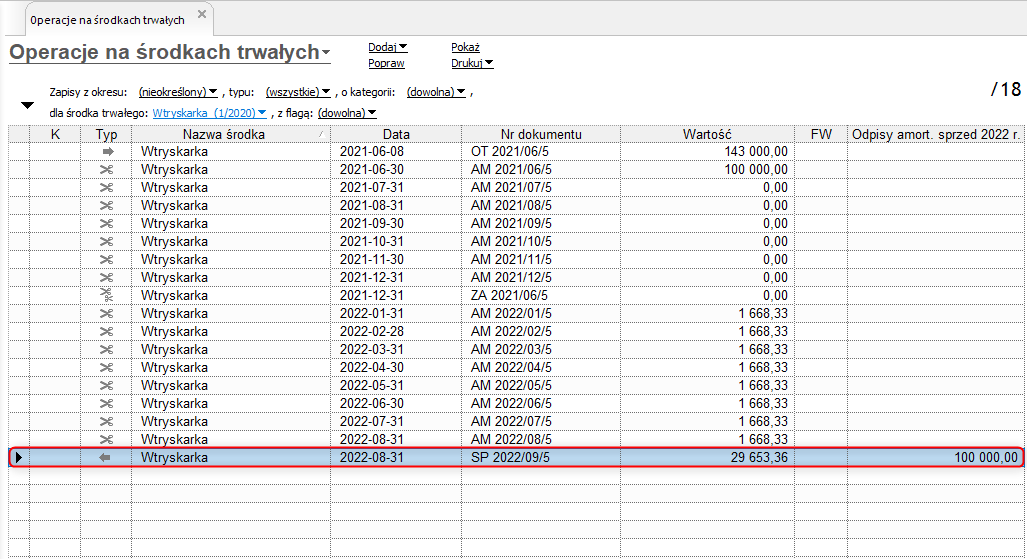

Po zapisaniu dokumentu Sprzedaży środka trwałego na liście operacji na środkach trwałych pojawi się nowy dokument z wartością odpisów amortyzacyjnych sprzed 2022 roku.

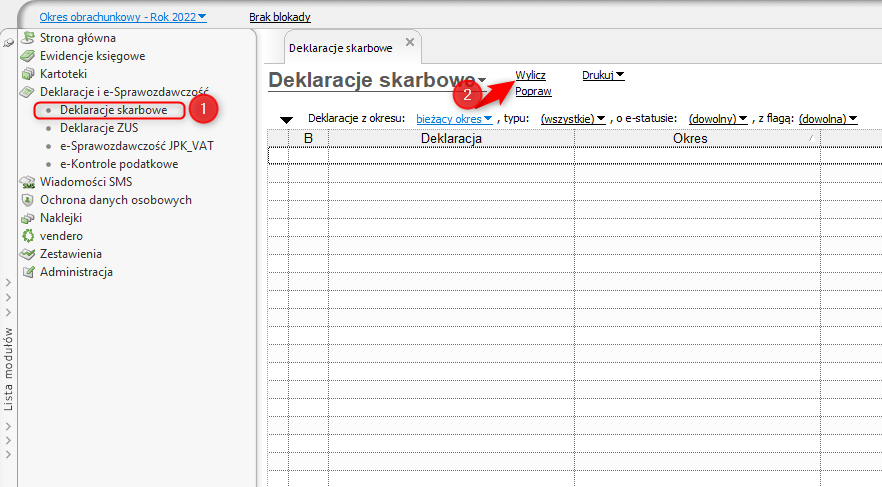

5. Przejść do modułu Deklaracje i e-Sprawozdawczość – Deklaracje skarbowe, a następnie kliknąć przycisk Wylicz.

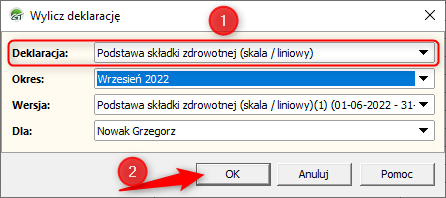

6. Wskazać Deklarację: Podstawa składki zdrowotnej (skala/liniowy), wspólnika i miesiąc, za który będą wyliczone składki (w prezentowanym przykładzie sprzedaż nastąpiła w sierpniu 2022 roku, zatem wartość odpisów sprzed 2022 roku wpłynie na podstawę składki zdrowotnej wyliczaną we wrześniu – źródłem są dochody z sierpnia). Kliknąć OK.

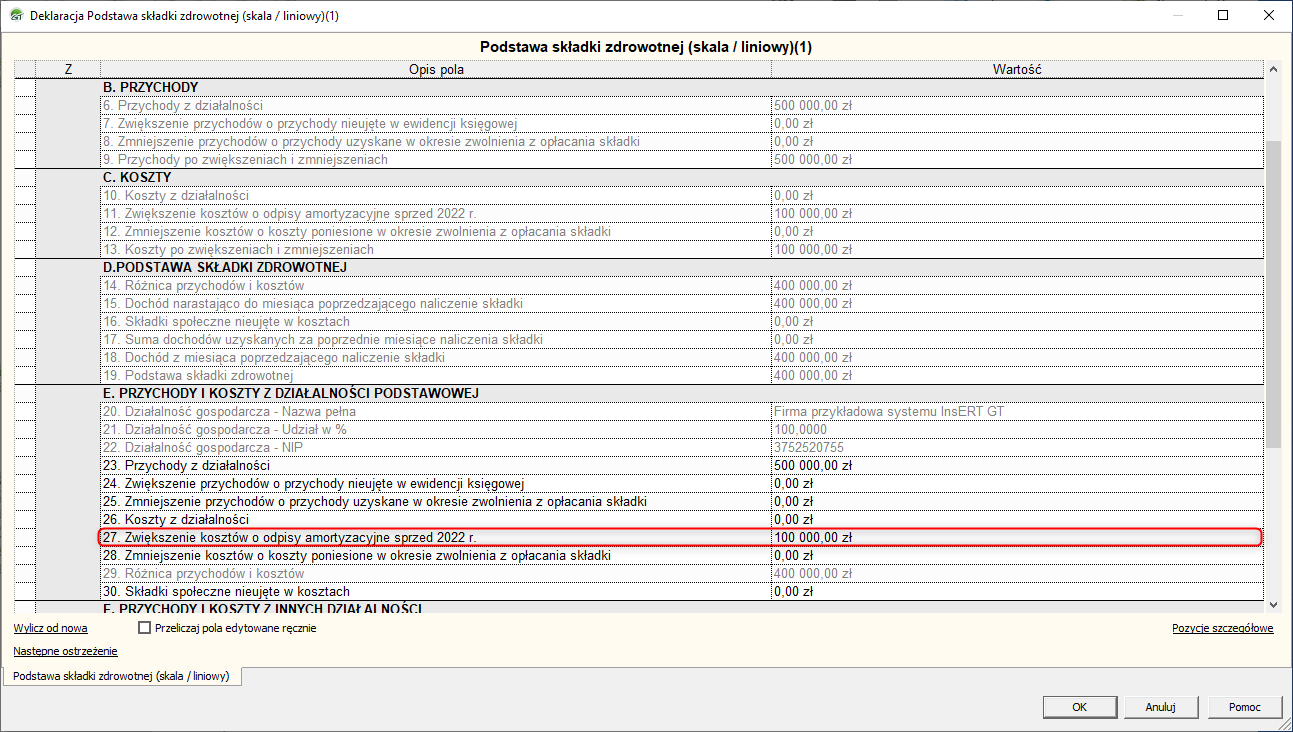

Informacja o zwiększeniu kosztów o odpisy amortyzacyjne będzie widoczna na deklaracji wspomagającej wyznaczenie podstawę składki zdrowotnej.

Artykuł opisujący jak wyliczyć składki ZUS wspólnika znajduję się tutaj.